キャッシュレス社会の展望と法的リスク

法学部 藤澤 治奈教授

2020/02/27

研究活動と教授陣

OVERVIEW

消費税率引き上げに伴うポイント還元事業の影響もあり、利用者が拡大しているキャッシュレス決済。キャッシュレスを取り巻く現状と展望、法的観点から見たリスクとトラブルが起きた際の対処について、法学部の藤澤治奈教授に伺いました。

キャッシュレスの社会的影響

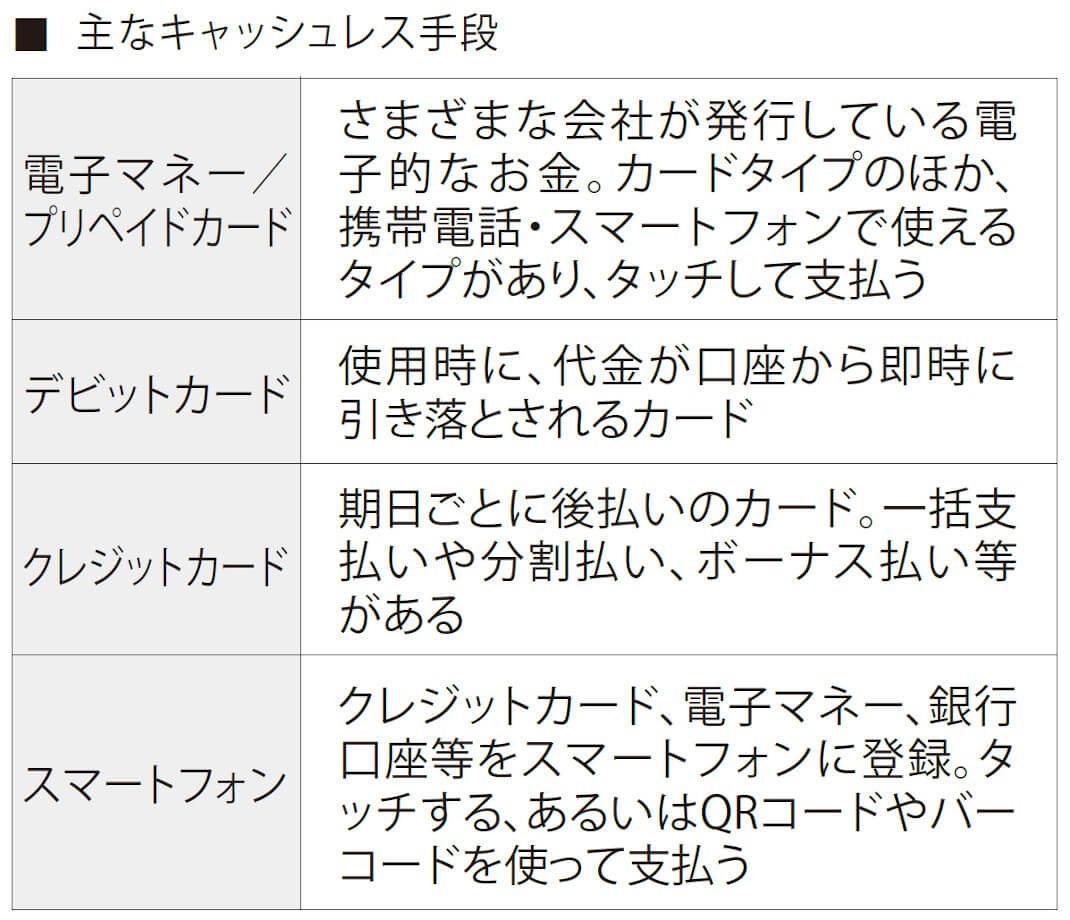

※経済産業省「キャッシュレス・消費者還元事業」をもとに作成

キャッシュレスとは、クレジットカードや電子マネーを利用した、現金を使わない支払いのこと。その歴史は意外に古く、手形や小切手、振込なども広い意味でのキャッシュレスに該当します。近年はスマートフォンによるQRコード決済が登場し、新しいキャッシュレスが注目されるようになりました。

中国の一部地域やアフリカなどでは、金融機関が近くにないため、口座を持つことができず、現金支払いの選択肢しかない人が多く存在します。こうした人々にスマートフォンが普及し、QRコード決済が利用されることで、社会・経済が大きく変わろうとしています。

一方、日本では振込やクレジットカードといった従来のキャッシュレス手段が定着しています。さらに、現金の信用が高く治安が良い点を踏まえると、社会や利用者本人に与えるインパクトはそこまで大きくないのかもしれません。

しかし他方では、訪日外国人旅行者はキャッシュレス決済の利用が多いため、対応が急がれる側面もあります。また、レジ人員の削減等が実現できれば、深刻な人手不足を緩和する一つの方策にもなりうるでしょう。

中国の一部地域やアフリカなどでは、金融機関が近くにないため、口座を持つことができず、現金支払いの選択肢しかない人が多く存在します。こうした人々にスマートフォンが普及し、QRコード決済が利用されることで、社会・経済が大きく変わろうとしています。

一方、日本では振込やクレジットカードといった従来のキャッシュレス手段が定着しています。さらに、現金の信用が高く治安が良い点を踏まえると、社会や利用者本人に与えるインパクトはそこまで大きくないのかもしれません。

しかし他方では、訪日外国人旅行者はキャッシュレス決済の利用が多いため、対応が急がれる側面もあります。また、レジ人員の削減等が実現できれば、深刻な人手不足を緩和する一つの方策にもなりうるでしょう。

法的トラブルが生じる場面とは

キャッシュレスに関して法的なトラブルが生じやすい場面は、大きく分けて二つあります。一つは、盗難・遺失による不正利用。もう一つは誤って使用した場合(原因がないのに支払ってしまった場合)です。こうしたトラブルが起きた際、キャッシュカードの場合については「法律」もありますが、クレジットカードは運営会社と消費者の間で交わす「契約」に基づいて処理され、電子マネーも同様です。そのため、運営会社がどのようなルールを設定しているのかがポイントになります。

さらにクレジットカードと電子マネーで大きく異なるのは、盗難・遺失によって不正利用されたケースです。クレジットカードの場合、一定の条件はありますが、被害額を消費者が負担することはありません。しかし電子マネーはチャージ・入金額の上限があり、比較的被害が小さいことから、原則として全額が消費者負担になります。ただし、システムの不備は運営会社の責任とされるケースが大半です。

QRコードなどの新たな決済システムについても、以上のような従来のルールを参照しながら「約款」が作成されています。こうしたリスクは、従来型キャッシュレスにおいて顕在化しており、法の積み重ねを生かすことができます。

さらにクレジットカードと電子マネーで大きく異なるのは、盗難・遺失によって不正利用されたケースです。クレジットカードの場合、一定の条件はありますが、被害額を消費者が負担することはありません。しかし電子マネーはチャージ・入金額の上限があり、比較的被害が小さいことから、原則として全額が消費者負担になります。ただし、システムの不備は運営会社の責任とされるケースが大半です。

QRコードなどの新たな決済システムについても、以上のような従来のルールを参照しながら「約款」が作成されています。こうしたリスクは、従来型キャッシュレスにおいて顕在化しており、法の積み重ねを生かすことができます。

利用時の注意点とアドバイス

消費者として留意すべきことは、これらのリスクを踏まえ、自分が負っている注意義務を認識することです。約款を読み、理解することが難しい場合は、消費者センターなどに相談すると良いでしょう。一方の運営会社側にも重要事項の周知義務はあります。納得できない場合には声を上げてみることが大切です。

キャッシュレスが注目を集める昨今ですが、決済手段はあくまで自分が責任を持って選ぶべきもので、そのリスクも理解しておく必要があります。生活や買い物の仕方に合わせて、上手にキャッシュレスを活用することをお勧めします。

キャッシュレスが注目を集める昨今ですが、決済手段はあくまで自分が責任を持って選ぶべきもので、そのリスクも理解しておく必要があります。生活や買い物の仕方に合わせて、上手にキャッシュレスを活用することをお勧めします。

藤澤教授の3つの視点

- キャッシュレス拡大が社会に与える影響は国によって異なる

- これまでの法の蓄積を応用し、新たな決済手段のルールがつくられる

- キャッシュレス決済のリスクを認識し、自分に合った使い方を

※QRコードは株式会社デンソーウェーブの登録商標です。

※本記事は季刊「立教」251号(2020年1月発行)をもとに再構成したものです。定期購読のお申し込みはこちら

※記事の内容は取材時点(2019年12月)のものであり、最新の情報とは異なる場合があります。

CATEGORY

このカテゴリの他の記事を見る

研究活動と教授陣

2026/05/07

復興・防災の実践をとおしてコミュニティ政策の未来を描く

コミュニティ福祉学部コミュニティ政策学科 原田 峻准教授(大学案内2027)

プロフィール

profile

藤澤 治奈