税制上の優遇措置(寄付金控除)立教へのご支援(ご寄付)

税制上の優遇措置(寄付金控除)

個人の場合

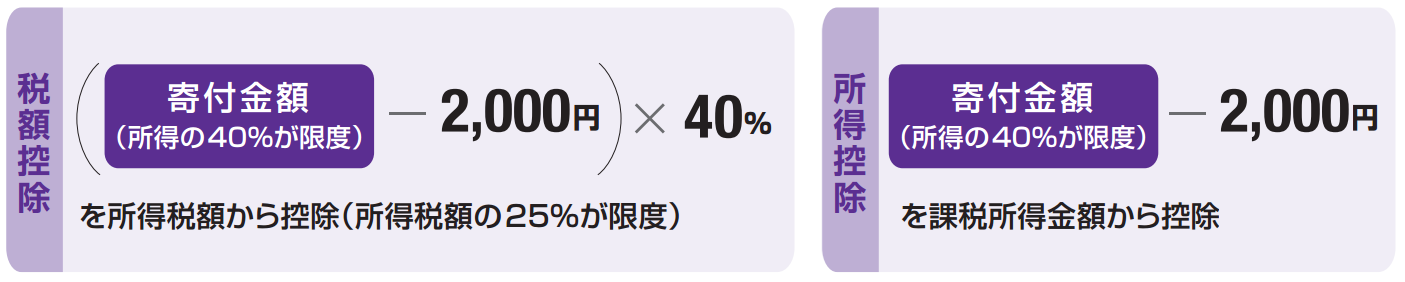

個人の方からご寄付を頂いた場合、所得税の控除が受けられますが、平成23年税制改正により、従来までの「所得控除」に加え、新たに「税額控除」も適用されております。控除額は、個人の所得・税率・寄付金額などの条件によって異なりますが、多くの方の場合、所得税額から直接控除される「税額控除」のほうが、還付金が多く戻ります。寄付者の方は確定申告の際に、「所得控除」と「税額控除」のどちらかを選択して所得税の控除を受けてください。

※詳細につきましては、お近くの税務署またはご担当税理士にお問い合わせください。

加えて、東京都・埼玉県・豊島区・新座市他埼玉県内19市13町(詳しくは以下リンク先でご確認ください)在住の方は、個人住民税の寄付金控除の適用を受けることができます。寄付金控除の手続きは、寄付をした翌年の確定申告期間に、本学院発行の「寄付金領収書」と「寄付金控除に係る証明書(写)」を所轄税務署に提出して確定申告を行い、所得税の還付を受けることになります。

※詳細につきましては、お近くの税務署またはご担当税理士にお問い合わせください。

加えて、東京都・埼玉県・豊島区・新座市他埼玉県内19市13町(詳しくは以下リンク先でご確認ください)在住の方は、個人住民税の寄付金控除の適用を受けることができます。寄付金控除の手続きは、寄付をした翌年の確定申告期間に、本学院発行の「寄付金領収書」と「寄付金控除に係る証明書(写)」を所轄税務署に提出して確定申告を行い、所得税の還付を受けることになります。

法人の場合

法人が学校法人に寄付した場合、法人税法の規定に基づいて、寄付金が当該事業年度の損金に算入されますが、損金算入にあたっては、「受配

者指定寄付金」と「特定公益増進法人に対する寄付金」があります。

〈受配者指定寄付金として寄付申込をされた場合〉

寄付金の全額を当該事業年度の損金として算入することができます。お申込みにあたっては本学院所定の寄付申込書と、日本私立学校振興・

共済事業団所定の寄付申込書を募金担当宛にお送りください。本学院から事業団へ申込手続きを行い、受配者指定寄付の適用を受けるために必要

となる「寄付金受領書」が発行されましたら、貴法人へお送り致します。

〈特定公益増進法人に対する寄付金として寄付申込をされた場合〉

一般寄付金として寄付をした金額の損金算入限度額とは別枠に、損金算入限度額に相当する金額まで損金に算入されます。

者指定寄付金」と「特定公益増進法人に対する寄付金」があります。

〈受配者指定寄付金として寄付申込をされた場合〉

寄付金の全額を当該事業年度の損金として算入することができます。お申込みにあたっては本学院所定の寄付申込書と、日本私立学校振興・

共済事業団所定の寄付申込書を募金担当宛にお送りください。本学院から事業団へ申込手続きを行い、受配者指定寄付の適用を受けるために必要

となる「寄付金受領書」が発行されましたら、貴法人へお送り致します。

〈特定公益増進法人に対する寄付金として寄付申込をされた場合〉

一般寄付金として寄付をした金額の損金算入限度額とは別枠に、損金算入限度額に相当する金額まで損金に算入されます。

※特定寄付金の証明のためには本学院発行の「寄付金領収書」と「特定公益増進法人証明書(写)」が必要となります。

お問い合わせ

立教学院募金事務局

開室時間:平日9:00~17:00 (土曜日は閉室)

〒171-8501 東京都豊島区西池袋3-34-1

電話:03-3985-2207

Fax:03-3985-2657

E-mail:bokin@grp.rikkyo.ne.jp

窓口開室時間

〒171-8501 東京都豊島区西池袋3-34-1

電話:03-3985-2207

Fax:03-3985-2657

E-mail:bokin@grp.rikkyo.ne.jp